在消费意愿下滑明显以及原材料成本上涨双重因素的推动之下,利润下滑已然成为了当下所有美妆品牌共同面临的困境。

而另一边,继今年6.18两大超头主播的缺席带来巨大流量空缺之后,一年一度的双十一大促承载了太多美妆品牌对于回血的期待。

去年双十一,国产美妆品牌的表现可谓是相当惊艳,毛戈平、欧诗漫、薇诺娜、美诺、相宜本草、rec、珀莱雅等国货品牌首小时成交便已远超去年全天销售,COLOR KEY和完美日记两大国货品牌更是荣登首轮预售销量榜冠亚军。

10月31日,在万千“晚8尾款人”的激情狂欢中,今年的天猫双十一首轮预售正式告一段落。

据天猫官方发布的战报显示,双十一预售开始的4个小时内,便产生了52个美妆破亿单品,4个破10亿品牌,其中就包括雅诗兰黛、欧莱雅、兰蔻以及国货品牌薇诺娜。

在「炼丹炉大数据」所统计的首轮预售品牌榜中,不少国货品牌都在美容护肤/美体/精油品类取得了不俗的成绩,在10月24-31日的首轮预售中,珀莱雅、薇诺娜、夸迪均成功跻身前十之列。

其中,珀莱雅更是凭借“双抗精华”、“红宝石系列”等大单品一跃成为了本轮预售中的Top3热门品牌。

相比于护肤品类的浩浩荡荡的国货大军,彩妆/香水/美妆工具品类就显得有些许单薄了,入围彩妆品类Top10的国货品牌仅有排在第6位的花西子。

去年双11风头正劲的完美日记、colorkey、毛戈平等国货彩妆品牌纷纷跌出了十名开外。这样的成绩,多少令人难免唏嘘。

作为一个2017年才成立的国货美妆品牌,完美日记的发家史完全可以称得上是一部精彩的“业界神话”。短短一年多的时间就成功登上天猫彩妆销售榜第一,并在2019和2020连续两年蝉联天猫彩妆销售第一。

据「炼丹炉大数据」观察,2018年-2020年是完美日记的强势上升期,但从2021年开始,完美日记在美妆品类的增速开始有所放缓。

数据来源:知衣炼丹炉

从「炼丹炉」销售趋势曲线来看,完美日记近几年对于618和双11等大促活动的依赖度都非常高,尤其是双11。截止到今年10月份,完美日记的3大销售高峰均出现在双11期间。

其中,2019年的双11几乎是完美日记的封神时刻,无论是销量还是销售额均远超其他美妆品牌,甚至高于雅诗兰黛、兰蔻等国际一线大牌。

数据来源:知衣炼丹炉

傲人的销售业绩背后,主要还得归功于完美日记在营销侧的大力投入。数据显示,2018年至2021年,完美日记母公司逸仙电商的营销费用分别为3.09亿元、12.51亿元、34.12亿元、40.06亿元。

凭借在小红书、微博、抖音等社交平台的洗脑式种草营销,完美日记硬是在美妆红海中杀出了一条血路。但与此同时,这种营销方式所带来的弊端也愈发明显……

最直观的体现便是利润,在短短四年的时间里,逸仙电商营销费用所占年度营收的比重,便从2018年的48.2%上升到68.6%,今年 3 月,其股价更是跌破 1 美元,市值缩水超九成,并在一个月后收到了纽交所的退市警告。

不断下滑的利润,让逸仙电商不得不削减在完美日记之上的投入,转而将目光投向利润更高的护肤品。今年双十一,完美日记并未像往年一样出现在李佳琦10月24日当天的美妆节直播间,社媒平台的营销力度也肉眼可见的有所收缩。

营销投入的锐减,成为了造就完美日记销量大幅下跌的主要原因。

国潮经济的崛起,给国货美妆创造了前所未有的腾飞期,包括完美日记、花西子、colorkey、into you在内的不少国货新锐美妆品牌,都借助着情绪消费这一风口和互联网种草这一营销方式迅速开疆拓土,美妆行业也因此迎来了一轮又一轮的大洗牌。

根据国家统计局数据显示,2021年下半年,全年社会消费品中,化妆品类零售额的月增长均未超过两位数,在统计局划分的零售18大类中位列倒数第二;2021年化妆品类零售额整体增速为14%,创下新低。

进入到下半场的国货美妆,已经不再是那个得流量者得天下的赛场,不光是完美日记,许多的国货美妆品牌都不得不面临着高速化发展所带来的一系列问题:

完美日记和花西子的爆火让新品牌意识到营销的重要性,也让轻研发重营销成为了很多新品牌的通病。随着品牌玩家数量的不断增加,线上流量越来越贵,但效果却越来越差。

很显然,洗脑式的宣传所带来的声量并不能很好地转化成长期的单量,尤其是在疫情时代下的美妆行业。

如果说营销能力决定了品牌的加速度,那么产品力就代表着品牌最初的起跑线所在。

一味地加大营销侧投入而不注重研发,只会无限放大产品短板,直到完全丧失品牌竞争力。一旦拥有良好产品基础和影响力的大牌开始加大营销,对于这些重度依赖于营销的品牌而言就是妥妥的降维打击。

纵观本轮双十一预售中上榜的国货品牌,都有至少一个拿得出手的大单品,且该单品所在的细分领域几乎都没有真正意义上的竞争对手能够与之匹敌。

珀莱雅的早C晚A套装、薇诺娜的敏感肌特护霜、夸迪的玻尿酸精华、花西子的空气蜜粉,都在这个双十一为品牌贡献了巨大的销量。

数据来源:知衣炼丹炉

反观完美日记,自2020年与李佳琦合作推出小细跟口红后,并一直未能再打造出一个能打的大单品,再加上网络上有关品控问题的负面舆论不断发酵,最终才导致了今天的局面。

疫情对于美妆行业的打击显而易见,经济学上非常著名的“口红效应”也在今年双十一体现得尤为明显。

据「炼丹炉大数据」统计,截止到目前,今年双十一预售销量最高的三个美妆单品都是口红,且平均单价都在100元以内。

数据来源:知衣炼丹炉

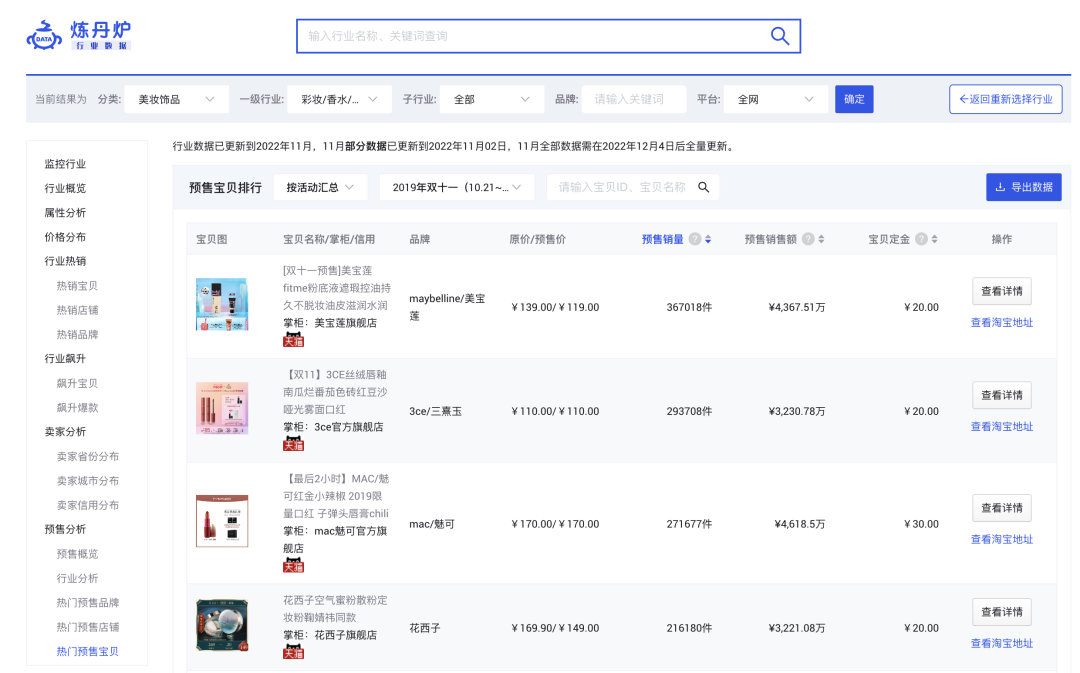

而在疫情开始前的2019年双十一,销量最高的单品则分别是美宝莲Fit Me粉底液、3CE丝绒唇釉和MAC口红,平均单价都在100元以上。

数据来源:知衣炼丹炉

除此之外,这两年受到疫情的影响,原材料价格也在不断飙升,进一步压缩了美妆品牌的利润空间。

种种因素影响之下,美妆行业已经从“流量为王”进入到了“产品为王”的时代。

不只是美妆行业,对于所有线上品牌而言,双十一固然是一个提振业绩的绝佳契机,但双十一的业绩再好也不能代表全年的销售。

与其疯狂加码将全部的希望都寄托在双十一之上,不如好好地打磨产品力,从技术上与竞品拉开差距,提升品牌竞争力,让自己走得更远。

长按识别下方二维码或点击右上方「申请试用」

可免费试用「炼丹炉」获取更多行业数据